Cena Polysilicon spadła poniżej 200 juanów/kg i nie ma wątpliwości, że weszła w kanał spadkowy.

W marcu zamówienia producentów modułów były pełne, a zainstalowana pojemność modułów będzie nadal nieznacznie wzrosnąć w kwietniu, a zainstalowana pojemność zacznie przyspieszyć w ciągu roku.

Jeśli chodzi o łańcuch branżowy, brak piasku kwarcowego o dużej czystości wciąż się nasila, a cena stale rośnie, a góra jest nieprzewidywalna. Po obniżeniu cen materiałów krzemowych wiodące wafle krzemowe i firmy tygla są nadal największymi beneficjentami łańcucha branży fotowoltaicznej w tym roku.

Ceny materiałów silikonowych i waflów krzemowych nadal odchylają jednoczesne przyspieszenie licytacji po stronie komponentu

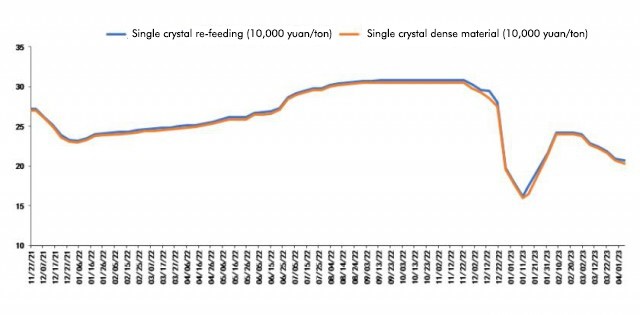

Zgodnie z najnowszym cytatem Polysilicon przez szanghajską sieć nonferrous 6 kwietnia, średnia cena ponownego karmienia Polysilicon wynosi 206,5 juanu/kg; Średnia cena materiału gęstego polisilicon wynosi 202,5 juanu/kg. Ta runda spadku cen materialnych Polysilicon rozpoczęła się na początku lutego i od tego czasu spadła. Dzisiaj cena gęstego materiału polisilicon po raz pierwszy po raz pierwszy spadła poniżej znaku 200 juanów/tony.

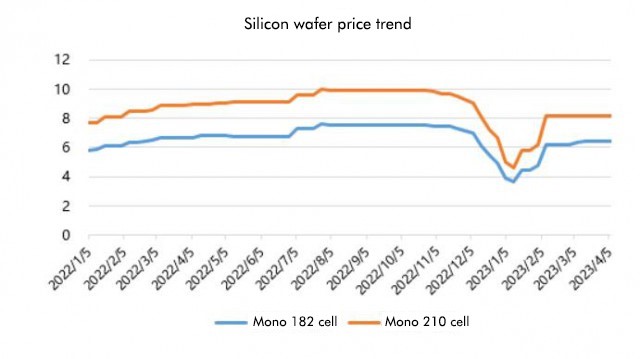

Patrząc na sytuację waflów krzemowych, cena wafli krzemu niewiele się zmieniła, co różni się od ceny materiałów krzemowych.

Patrząc na sytuację waflów krzemowych, cena wafli krzemu niewiele się zmieniła, co różni się od ceny materiałów krzemowych.

Dzisiaj oddział przemysłu krzemu ogłosił najnowsze ceny waflów krzemowych, z których średnia cena 182 mm/150 μm wynosi 6,4 juanu/sztuki, a średnia cena 210 mm/150 μm wynosi 8,2 juanu/sztuka, co jest tak samo jak cytat z zeszłego tygodnia. Powodem wyjaśnionym przez oddział przemysłu krzemu jest to, że podaż płytek krzemowych jest napięta, a pod względem popytu stopa wzrostu akumulatorów typu N spowolniła z powodu problemów w debugowaniu linii produkcyjnej.

Dlatego, zgodnie z najnowszym postępem cytatowym, materiały krzemowe oficjalnie weszły do kanału w dół. Zainstalowane dane pojemności od stycznia do lutego tego roku znacznie przekroczyły oczekiwania, przy czym wzrost o 87,6%rok do roku. W tradycyjnym sezonie pierwszego kwartału nie było powolne. Nie tylko nie było powolne, ale także osiągnęło rekordowy poziom. Można powiedzieć, że dobry początek. Teraz, gdy wszedł do kwietnia, ponieważ cena materiałów krzemowych nadal spada, przesyłki komponentów i instalacje terminalowe również oczywiście zaczęły przyspieszyć.

Po stronie komponentu licytacja krajowa w marcu wyniosła około 31,6 GW, co stanowi wzrost o 2,5 GW miesiąca do miesiąca. Skumulowane licytacja w ciągu pierwszych trzech miesięcy wyniosło 63,2 GW, co stanowi skumulowany wzrost o około 30 GW rok do roku. %, rozumie się, że podstawowe zdolności produkcyjne wiodących firm zostały w pełni wykorzystane od marca, a harmonogram produkcji czterech wiodących firm komponentów, Longi, JA Solar, Trina i Jinko, nieznacznie wzrośnie.

Po stronie komponentu licytacja krajowa w marcu wyniosła około 31,6 GW, co stanowi wzrost o 2,5 GW miesiąca do miesiąca. Skumulowane licytacja w ciągu pierwszych trzech miesięcy wyniosło 63,2 GW, co stanowi skumulowany wzrost o około 30 GW rok do roku. %, rozumie się, że podstawowe zdolności produkcyjne wiodących firm zostały w pełni wykorzystane od marca, a harmonogram produkcji czterech wiodących firm komponentów, Longi, JA Solar, Trina i Jinko, nieznacznie wzrośnie.

Dlatego Jianzhi Research uważa, że zasadniczo do tej pory trend branży jest zgodny z prognozami, a tym razem cena materiałów krzemowych spadła poniżej 200 juanów/kg, co oznacza również, że jego spadek jest nie do powstrzymania. Nawet jeśli niektóre firmy mają nadzieję podnieść ceny, jest to również trudniejsze, ponieważ zapasy są również stosunkowo duże. Oprócz najlepszych fabryk Polysilicon, jest też wielu graczy późno wjazdowych. W połączeniu z oczekiwaniami ekspansji na dużą skalę w drugiej połowie roku, dalsze fabryki Polysilicon mogą nie zaakceptować tego, jeśli chcą podnieść ceny.

Zyski uwolnione przez materiały krzemowe,Czy zostanie to zjedzone przez wafle krzemowe i tygle?

W 2022 r. Nowa zainstalowana pojemność fotowoltaiki w Chinach wyniesie 87,41 GW. Szacuje się, że nowa instalowana pojemność fotowoltaiki w Chinach zostanie optymistycznie oszacowana na 130 GW w tym roku, przy czym stopa wzrostu wynosi prawie 50%.

Następnie, w trakcie obniżenia ceny materiałów krzemowych i stopniowego uwalniania zysków, w jaki sposób zyski będą płyną, i czy zostaną całkowicie zjedzone przez wafel krzemowy i tygiel?

Jianzhi Research uważa, że w przeciwieństwie do zeszłorocznej prognozy, że materiały krzemowe będą płynąć do modułów i komórek po obniżonej cenie, w tym roku, z ciągłym wzrostem niedoboru piasku kwarcowego, wszyscy zwrócili większą uwagę na łącze wafla krzemowego, więc krzemu Wafle, tygle i piasek kwarcowy o wysokiej czystości stały się głównymi segmentami branży fotowoltaicznej w tym roku.

Niedobór piasku kwarcowego o dużej czystości wciąż się nasila, więc cena również wzrasta. Mówi się, że najwyższa cena wzrosła do 180 000/tona, ale wciąż rośnie i może wzrosnąć do 240 000/tonę do końca kwietnia. Nie mogę się zatrzymać.

Analogiczne do zeszłorocznego materiału krzemowego, kiedy cena piasku kwarcowego wzrasta dziko w tym roku i nie ma końca, naturalnie będzie wielka siła napędowa dla wafla krzemowego i firm z tygla do podniesienia cen w okresie niedoboru, więc nawet Jeśli wszystkie z nich zostaną zjedzone, zyski nie wystarczą, ale w sytuacji, w której cena średniej i wewnętrznej warstwy piasku nadal rośnie, najbardziej skorzystane są wafle i tylne krzemowe wafle i tygle

Oczywiście musi to być strukturalne. Na przykład, wraz ze wzrostem cen piasku o wysokiej czystości i tyglu dla firm krzemowych na drugim i trzecim poziomie, ich koszty niezachwiane gwałtownie wzrosną, co utrudnia konkurowanie z najlepszymi graczami.

Jednak oprócz materiałów krzemowych i płytek krzemowych komórki i moduły w głównym łańcuchu branżowym skorzystają również z obniżki cen krzemowych materiałów, ale korzyści mogą nie być tak duże, jak wcześniej oczekiwano.

W przypadku firm komponentowych, chociaż obecna cena wynosi około 1,7 juanu/w, może w pełni promować instalację krajów krajowych i zagranicznych, a koszt również spadnie wraz z obniżeniem ceny materiałów krzemowych. Trudno jednak powiedzieć, jak wysoka może wzrosnąć cena piasku o wysokiej czystości. , Tak ważne zyski będą nadal wciągnięte przez tytki i wiodące firmy krzemowe.

Czas po: 10 kwietnia 2013 r